Mis tahes projekti elluviimiseks on vaja mingisuguseid kulusid, olenemata sellest, mis laadi see on - olgu see materiaalne, rahaline või inimressurss. Finantskulude üldplaani nimetatakse kulude kalkulatsiooniks. Kõige laiemalt teadaolevad ehitusprognoosid ja eelarveprognoosid (eelarveliste asutuste ülalpidamise hinnangud). Ehitusprognooside analüüsimisel saate üksikasjalikult mõista teatud tüüpi tööde maksumust, eelarvet - kogukulusid, näiteks laste lasteaias hoidmine. Andmete õigsuse garantii on spetsialiseeritud organisatsioonide või volitatud asutuste tehtud hinnangute õigsuse kontroll.

Ehitusprognooside kontrollimine

Ehitustööde kalkulatsioonide kontrollimine või, nagu seda nimetatakse ka, kalkulatsioonide kontrollimine on kohustuslik. Ainult spetsialiseeritud organisatsioonidel, kellel on litsents, on lubatud seda rakendada. Prognooside kontrollimise eesmärk on tuvastada võimalikud pettuste faktid, mille disainiorganisatsioon on kavandamisetapis toime pannud. See on üks olulisemaid hetki töövõtja ja kliendi suhetes. Iga investor on huvitatud valmivast tööst ja materiaalsetest kuludest, mis tehakse vastavalt valitsevatele turuhindadele.

Prognooside kontrollimine ehituses toimub:

- Võimalik ehitusmaterjalide ülehindlus.

- Töömahu arvutamisel esinevate vigade esinemine.

- Erinevate parandustegurite kohaldamise õigsus ja paikapidavus.

Peamised ehitusprognooside kontrollimisel tuvastatud rikkumised

Ehitustööstuses hinnangute usaldusväärsuse kontrollimise üldine praktika näitab, et enamik toime pandud rikkumisi on järgmist laadi:

- tööde eeldatava mahu ebaõige hindamine võrreldes projekti esitatud ehitusjoonistega;

- matemaatiliste arvutuste ajal lubatud arvutusvead;

- hindade ja paranduskoefitsientide ebaõige kasutamine ja hinnaindeksite tõus ehitise tehnoloogia hindaja teadmiste puudumise tõttu.

Prognooside õigeaegne kontrollimine võimaldab need rikkumised enne tootmistsükli algust tuvastada ja kõrvaldada.

Hindamismenetlus

Juba ehituses toimuvate hinnangute kontrollimise protsess näeb reeglina välja järgmine: klient, kes on huvitatud tema käsutuses olevate rahaliste vahendite mõistlikust ja tõhusast kasutamisest, otsib iseseisvat (see on väga oluline tegur!) Organisatsiooni, kellel oleks vastav litsents. Sõlmib temaga eksamitööde lepingu ja esitab disaineritelt saadud dokumentide paketi, millele on lisatud kõik saadaolevad joonised ja tehnilised joonised.

Spetsiaalset tarkvara kasutav ekspertorganisatsioon jagab hinnangud materjalikuludeks, masina tööks, tööjõukuludeks, hinnanguliseks kasumiks ja üldkuludeks. Seejärel analüüsib maamõõtja insener tema käsutuses olevaid kohalikke ehitusprognoose ja hindab võimalikku kokkuhoidu.

Uurimisprotsessis saab tuvastada mitte ainult mittevajalikke töid, vaid ka vajalikke töid puuduvaid hetki või teha ettepanekuid ühe töö liigi asendamiseks teisega, mis oleks tõhusam. Niisiis ei anna hinnangute usaldusväärsuse uurimine alati hinnanguliste kulude käegakatsutavat vähenemist, vaid toob alati kaasa rahaliste vahendite kõige tõhusama kasutamise võimaluse.

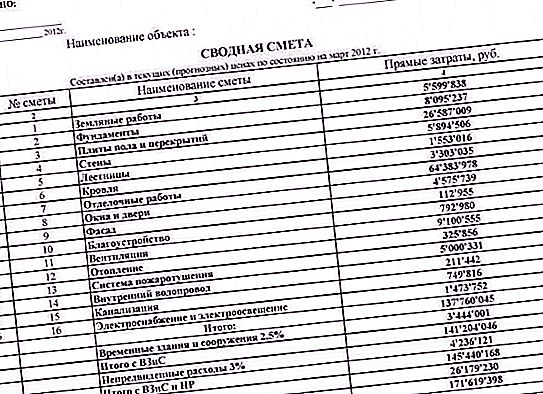

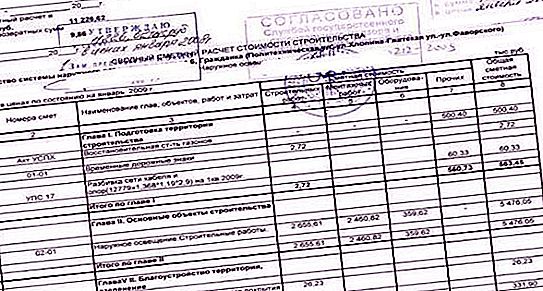

Ehituse näidisprognoose võib leida eri spetsialiseeritud saitidelt.

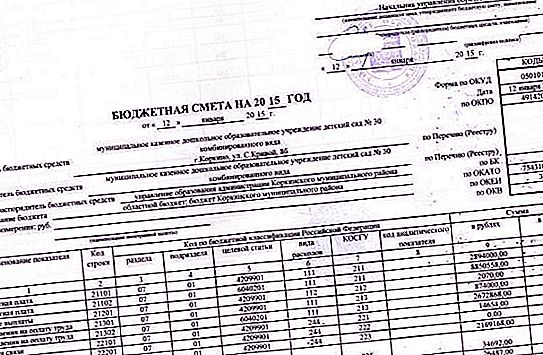

Eelarveprognooside kontrollimine

Eelarveasutuste kalkulatsioone kontrollivad reeglina mitmesugused asutused, mis teostavad kas osakondade või finantskontrolli. Eelarvekalkulatsioonid koosnevad kehtiva seaduse kohaselt ainult riigiettevõtetest. Eelarvelised ja autonoomsed asutused, kes ei saa eelarvelisi vahendeid (kõik rahavood pärinevad asutajalt nn makse (subsiidiumina) riigi või omavalitsuse ülesande täitmiseks), nad ei koosta eelarveprognoose. Nende peamine finantsdokument on finants- ja majandustegevuse plaan.

Sellest lähtuvalt on finantskontrolli subjektid eelarveprognooside osas kõigepealt asutaja (osakondade kontroll) ja mitmesugused kontrolli- ja järelevalveorganid (riigikassa, finantsasutused, kontrolli-, auditeerimiskojad ja nii edasi).

Peamised kontrollimise valdkonnad

Eelarveprognoose kontrollitakse:

- palgafondi näitajate arvutamise usaldusväärsus;

- auditeeritava asutuse operatiivjuhtimise all oleva kinnisvara korrashoiuga seotud teenuste suhtes kohaldatavate hindade arvutamise ja kohaldamise täpsus;

- riigi (omavalitsuste) hangete kavandamise usaldusväärsus ja paikapidavus;

- kulutuste kavandamise vastavus nende osutamise eesmärkidele ja tingimustele.

Valitsusasutuste näidisprognoosi leiate Vene Föderatsiooni rahandusministeeriumi ametlikust veebisaidilt.