Ettevõtte, kelle aktsiatega turul kaubeldakse, analüüsimisel on äärmiselt oluline osata kiiresti hinnata paberi praeguse turuhinna suhet võrreldes selle ettevõtte edukusega. Teisisõnu - kas aktsia on ülehinnatud, õiglane või alahinnatud. Põhimõtteliste analüüside raames on olemas terve rida finantssuhteid, mis võimaldavad sellist hindamist läbi viia.

Omakapitali likviidsuse suhtarvud

Need andmed, sealhulgas P / E suhe, näitavad ja muudavad ettevõtte põhiteavet, väljendades seda aktsia kohta. Need suhtarvud võimaldavad mõista, kui suur osa selle ettevõtte ühe aktsia kohta arvestatakse kogutulust, kasumist, omakapitalist ja dividendidest. See artikkel keskendub ühele neist tööriistadest - P / E suhtele.

Mida see tähendab?

Lühend P / E, mida kasutatakse ka venekeelsetes allikates, tähendab sõna-sõnalt "hind tuluni", see tähendab sõna-sõnalt tõlgitud "hind kasumini". Sageli kasutatakse selle termini tuttavamat nimetust vene keeles - “kasumi kordne”. Mõistet P / E suhe kasutatakse mõnikord sama tähenduse märkimiseks ja seda kasutatakse ka vastavas kirjanduses.

Kuidas arvutada?

P / E koefitsiendi arvutamise valem on järgmine:

Turuosa määr / puhaskasum aktsia kohta.

Siinkohal on oluline märkida, et kasum ei tähenda kogu ettevõtte tulude mahtu, vaid puhaskasumit pärast kõigi eelisaktsiatelt makstud maksude ja dividendide maksmist, selle ettevõtte ühe aktsia kohta.

See tähendab, et enne selle suhte arvutamist on vaja vahepealset arvutust aktsiakasumi kohta. Seda suhet tähistatakse tavaliselt lühendiga EPS, mis tähistab "puhaskasum aktsia kohta", sõna otseses mõttes - "puhaskasum aktsia kohta". Selle arvutamise valem on väga lihtne:

Puhaskasum aktsia kohta = (Puhaskasum pärast kõigi maksude tasumist - eelisaktsiate dividendid) / Aktsiate arv.

Tavaliselt arvutatakse need näitajad ühe kalendriaasta kohta saadud andmete põhjal ja analüüsimiseks võetakse neid dünaamikasse teatud aja jooksul. Selliste arvutuste lähteandmeid saab ettevõtte üldkasutatavates standardsetest aruandlusmaterjalidest.

Näiteks kui ettevõtte kogu puhaskasum on 5 miljardit rubla aastas ja eelisaktsiatelt ei maksta dividende, turul on 860 000 käibel olevat aktsiat ja aktsiate praegune turuhind on 120 000 rubla, saab P / E suhet arvutada.

Esmalt saame EPS: 5.000.000.000/860.000 = 5.813.95 rubla.

Siis koefitsient P / E = 120 000 / 5, 813, 95 = 20, 6.

Mis see tähendab?

P / E koefitsient näitab, kuidas aktsiaturg ettevõtte aktsiaid hetkel hindab. Selle keskmes väljendab see koefitsient lihtsat fakti - mitu korda on aktsia praegune turuhind suurem kui selle ühe aktsia puhaskasum. Või lihtsalt - mitu aastakasumit aktsia hind sisaldab. Võib anda järgmise tõlgenduse: kui paljude aastate jooksul tasub investeering sellesse aktsiooni end ära, kui selle ettevõtte asjad lähevad samamoodi kui aruandeaastal.

Kuidas saab kandideerida?

Selle koefitsiendi arvutamisel on investoril võimalik hinnata aktsia hinna õiglust võrreldes ettevõtte kasumiga aktsia kohta. Kui suhe on suure tähtsusega, on võimalik teatava kindlusega järeldada, et selle ettevõtte aktsiad on alahinnatud, ja pärast selle finantsaruannete täiendavat uurimist langetama otsuse aktsiate omandamise kohta nende väärtuse kasvu arvutamisel. Liiga madalad näitajad võivad tähendada nende aktsiate ebapiisavat hindamist, nn “mulli” tekkimist ja annavad märku vajadusest müüa need aktsiad enne, kui turul ilmnevad negatiivsed hetked.

Ülaltoodud arutluskäik on iseloomulik nn efektiivsele aktsiaturule. Sageli kogenematud investorid käituvad aga täpselt vastupidiselt, st keskendudes kõrgele kasumlikkusele omandavad nad peamiselt madalate P / E suhetega ettevõtete aktsiaid.

Tuleb märkida, et erinevate tööstusharude ettevõtetel ja ettevõtetel on P / E tase märkimisväärselt erinev. Aeglaselt arenevates tööstusharudes, näiteks farmakoloogia või laevaehitus, on need näitajad märkimisväärselt, sageli mitu korda kõrgemad, kui dünaamilistes tööstusharudes, näiteks Interneti-tööstuses, kommunikatsioonis ja mitmes muus. Suur tähtsus on ka tööstuse kapitali intensiivsusel. Seetõttu on erinevate ettevõtete puhul seda näitajat sageli mõttetu võrrelda. Analüüsi täpsuse suurendamiseks arvutatakse P / E koefitsient mitte ainult üksikute ettevõtete aktsiate, vaid ka kogu rahvamajanduse sektorite jaoks, mis annab täiendava võimaluse määrata igas majandusharus omamoodi “juhtiv rahvas”, kellel on sobiv analüüsialus. Mitmekordse kasumi näitajat arvutatakse sarnaselt aktsiaindeksitele, mis on antud riigi aktsiaturu keskmine olukord.

Matemaatiline tõlgendamine

Arvutusvalem on jagamise jagatis, kus aktsia hind on lugeja ja aktsia kasumlikkus nimetaja. Seega, kui lugeja on stabiilne, see tähendab, et aktsia hind ei tõuse ja kasumlikkust kajastav nimetaja suureneb pidevalt, koefitsient langeb. Sündmuste sellise arengu korral on ilmne, et turg alahindab seda varu. Ka vastupidine on tõsi. Seetõttu on analüüsi läbiviimisel äärmiselt oluline uurida P / E koefitsiendi käitumist dünaamikas, mis võimaldab meil hinnata ja ekstrapoleerida konkreetse aktsia tuleviku hinda.

Leibkonna tõlgendamine

Tegelikult saab seda koefitsienti arusaadavuse huvides meelevaldselt kirjeldada kui üürikorteri praeguse turuhinna ja selle aastase üüri suhet. Kui korteri maksumus on 15 miljonit rubla ja aastane üür on 720 tuhat rubla, siis on koefitsient 20, 8 (15 000/720). Mis tähendab, et korteri kulud tasuvad täielikult ära raha väljavoolu, mis tuleneb selle üürimisest 20, 8 aastaks.

Koefitsiendid miinused

Lisaks juba nimetatud tööstusharu erinevustele on varude P / E suhtel mitmeid puudusi. Esiteks tuleb meeles pidada, et selle arvutamiseks kasutatud ühe peamise näitaja, nimelt kasumi, suhtes võib siiski teha mõningaid, kuid täiesti õiguslikke manipuleerimisi. Seda saab teha tänu sellele, et kasum on erinevus tulude vahel, mille suurust on raske moonutada, ja kulude, mille mahakandmine ja kajastamine raamatupidamises on üsna erinev. Kasumite alahindamine maksude optimeerimiseks on kõigis sektorites ja riikides üsna tavaline nähtus. Negatiivne P / E koefitsient ilmneb siis, kui puhaskasumi asemel ilmub aruandeperioodil puhaskahjum. Uute paljutõotavate ettevõtete jaoks on see siiski üsna tavaline nähtus. Sel juhul on selle instrumendi analüüs lihtsalt võimatu, kuna see võib investorit eksitada. Näitaja on ebatõhus ka ettevõtte varajase likvideerimise korral, millega kaasnevad varade müük ja ettevõtte kõigi võlgade sulgemine. P / E suhte kõige olulisem puudus on aga see, et see kajastab minevikku ja kõik investorid on eelkõige huvitatud tulevikust. See puudus on aga eranditeta omane kõigile näitajatele.

Muudetud suhe

Mitmekordse kasumi suhteid on mitut tüüpi, seega peate olema ettevaatlik, analüüsides neid erinevate ettevõtete vahel. Erinevused on peamiselt erinevate kasumlikkuse näitajate kasutamises. Arvestuseks on kõige sagedamini kasutatav kasum ettevõtte poolt, kes on saanud viimase aruandlusaasta. Kuid sageli võib selle asemel kasutada ennustatud kasumit, sel juhul nimetatakse koefitsienti “perspektiivseks P / E suhteks” ehk prognoosikoefitsiendiks. Samuti saab rakendada niinimetatud libisevat koefitsienti, kus võetakse arvesse ettevõtte kvartaliandmeid. Muudetud P / E suhete seas on kõige „arenenum” CAPE (tsükliliselt kohandatud P / E suhe) või vene keeles: „tsükliliselt vähendatud suhte kasum. See koefitsient arvutatakse selle perioodi inflatsioonimäära alusel diskonteeritud 10-aastase libiseva keskmise põhjal. Selle rakendus võimaldab teil tasandada ettevõtte kasumi või aktsiate turuhinna juhuslikke hüppeid. Arvestus on üsna aeganõudev, kuid üldkasutatavad on sobivad kalkulaatorid.

Ülemaailmne aktsiaturg

Kuna peaaegu igal riigil on oma aktsiaturg, on üsna mõttetu proovida katta ulatuslikku, st tsiteerida üksikute ettevõtete aktsiate P / E väärtuse väärtusi, mis moodustavad kümneid miljoneid. Palju huvitavam on hinnata börsiindeksite P / E dünaamikat, mis võimaldab teil teha teatud prognoose edasiste turuliikumiste võimalike suundade kohta.

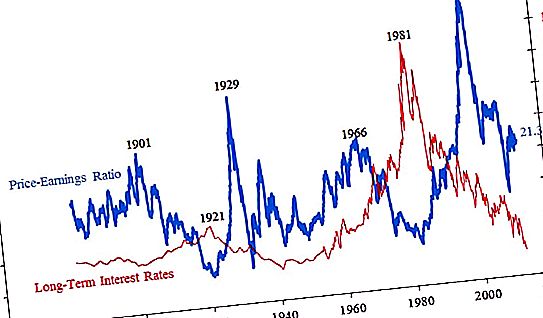

Allpool on toodud S & P500 P / E koefitsiendi graafik, mis on tagantjärele vaadates 500 suurima ettevõtte integreeritud hinnang.

Mitmekordse kasumi näitaja erakordselt kõrged väärtused põhjustavad peaaegu alati teise finantskriisi. Praegu on "keskmine temperatuur haiglas" vahemikus 20-21, mis on üsna kõrge, kuid mitte kriitiline. Graafik näitab ka seda, kui palju aktsiahinnad võivad pärast turgude “mullide” lõhkemist langeda. Kui nüüd ja teekonna päris alguses, see tähendab 19. sajandi lõpus, oli näitaja 20 piirkonnas, siis ulatus see suure depressiooni ajal 4-ni, see tähendab, et aktsiate hind oli keskmiselt võrdne vaid ettevõtete nelja aastakasumiga. Aktsiate mullide haripunktis tõusid aktsiahinnad keskmiselt kuni 45 aastakasumit aktsia kohta. On märgatav, et aja jooksul hakkas turg hiljem reageerima aktsiahindade ebapiisavale tõusule. Eelmise sajandi alguses algas majanduslangus P / E koefitsiendiga 26, hiljem 34 ja viimati alles 45.

Vene ettevõtted

Venemaa varude P / E suhteid leiate järgmisest tabelist:

| Ettevõtte nimi | Kapital miljardit rubla |

Koefitsiendi väärtus P / e |

| Rosneft | 4871 | 21.9 |

| LUKOIL | 4236 | 10.6 |

| Gazprom | 3639 | 5.1 |

| NOVATEK | 3280 | 20, 9 |

| Gazpromneft | 1835 | 7.3 |

| Nornickel | 1815 | 14, 2 |

| Severstal | 872 | 8.6 |

| Yandex | 659 | 42, 9 |

| AFC süsteem | 78 | 19, 0 |

| Aeroflot | 113 | 4.9 |

| KamAZ | 41 | 12, 2 |

| M-video | 73 | 10, 5 |

Nagu ülaltoodud andmetest nähtub, võime järeldada, et märkimisväärset hulka Venemaa ettevõtteid alahinnatakse. P / E koefitsiendid erinevad oluliselt sõltuvalt tegevusharust, kus ettevõte tegutseb, ja on mõnevõrra alahinnatud võrreldes P / E väärtuste praeguse globaalse tasemega 20 piirkonnas.

Peamised Venemaa ettevõtted

Praegu kiidab Venemaa suurim kapitalisatsioon kahte ettevõtet. See on aktsiaselts Gazprom ja pank number üks meie riigis - Sberbank. Moskva börsidel on nende kahe ettevõtte aktsiate käive enam kui pool kogu kauplemispindade käibest. Sberbanki P / E suhe kogukapitaliseeritusega on viimase aastaaruande andmetel 4, 2 triljonit rubla 5, 8. Suhteliselt võib öelda, et investeeringud selle panga aktsiatesse tasuvad end ära 5, 8 aastaga. Pärast vara tõsist langust on selle vara koefitsient 2018. aasta lõpus umbes 8, mis on endiselt üsna madal näitaja. Teistel pankadel, mis erinevad Sberbankist mitu korda, on kõrgemad väärtused. Näiteks Vneshtorgbank - 8, 2 ja Rosbank - 9, 2. Gazpromi P / E suhe, kui hiljuti oli Venemaa aktsiaturul endine number üks, on praegu 5, 1. See on ka üsna madal näitaja, eriti võrreldes teiste selle valdkonna ettevõtetega. Rosnefti ja NOVATEKi koefitsientide väärtused on üle 20 ja LUKOIL üle 10.