2008. aastal hõlmas kogu maailm kriisi. Globaalsete finantsprobleemide algus sai alguse aktsiaturu kokkuvarisemisest. 21. jaanuarist 22. jaanuarini valitses kõigis börsides kaos. Kukkusid mitte ainult aktsiahinnad, vaid ka nende ettevõtete väärtpaberid, mille jaoks asjad hästi läksid. Isegi sellised suured ettevõtted nagu Vene Gazprom kannatasid kahjumit. Vahetult pärast varude langust maailmaturul hakkas nafta hinda langema. Aktsiaturgudel algas ebastabiilsuse periood, mis jättis kaubaturgudele olulise jälje. Hoolimata majandusteadlaste katsetest olukorda õigustada (nad teatasid avalikult aktsiahindade korrigeerimisest), oli 28. jaanuaril kogu maailmal võimalus jälgida järjekordset börsikrahhi.

Kuidas kriis algas?

2008. aastal ei alanud kriis 21. jaanuaril varude langusega, vaid 15. jaanuaril. Citigroupi pangakontsern registreeris kasumi langust, mis oli New Yorgi börsil aktsiate väärtuse languse peamiseks tõukeks. Toimusid järgmised üritused:

-

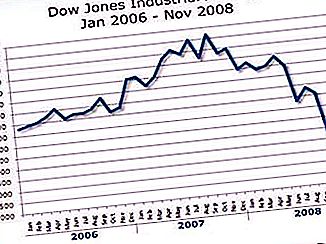

Dow Jonesi indeks langes 2, 2%.

-

Standard & Poor's - 2, 51%.

-

Nasdaq Composite - 2, 45%.

Alles 6 päeva pärast ilmnesid hinnamuutuste tagajärjed börsil ja jätsid oma jälje olukorrale kogu maailmas. Enamik valuutaturu osalisi nägi lõpuks, et tegelikult ei tunne paljud ettevõtted end eriti hästi. Kroonilised kahjumid on peidetud kõrge kapitaliseerituse ja kõrgete aktsiahindade taha. Paljud majanduseksperdid ennustasid 2007. aastal kriisi 2008. aastal. On tehtud ettepanek, et kaks aastat hiljem on Venemaal rasked ajad, kuna siseturu ressursid ei ammendu kunagi. Globaalse majanduse jaoks ennustati majanduslangust juba varem.

Bülletäänid maailmaprobleemidest 2008. aastal ja olukorra areng

Ehkki 2008. aasta globaalne kriis algas börside langusega, oli selle ilmumiseks palju eeldusi. Varude langus oli ainult hoiatussignaal dünaamiliselt muutuvast olukorrast. Maailmas registreeriti kaupade ületootmist ja märkimisväärset kapitali kogunemist. Vahetuse ebastabiilsus näitas, et kaupade müümisel oli teatavaid probleeme. Järgmine kahjustatud lüli maailmamajanduses oli tootmissektor. 2008. aasta kriisi toonud globaalsed muutused majanduses mõjutasid märkimisväärselt tavaliste inimeste elu.

Globaalset majandust iseloomustas olukord, kus turgude võimalused ja väljavaated olid täielikult ammendatud. Vaatamata võimalusele laiendada tootmist ja saadaolevate rahaliste vahendite olemasolu on sissetuleku teenimine muutunud väga problemaatiliseks. Juba 2007. aastal oli võimalik jälgida töölisklassi sissetulekute langust sellistes riikides nagu USA ja Suurbritannia. Turgude kitsendamist võiks vaevalt ohjeldada nii tarbimislaenude kui ka hüpoteeklaenude suurenemine. Olukord muutus pingeliseks, kui ilmnes, et elanikud ei ole võimelised maksma isegi laenude intresse.

Inimajaloo esimene ülemaailmne kriis

Ajavahemikul 2008–2009 tabas enamik maailma riike finants- ja majanduskriisi, mille tagajärjel muutus nähtus globaalseks. Pikka aega mäletatud 2008. aasta kriis pühkis lisaks kapitalistlikele riikidele ka postsotsialistlike riikide majanduse. Viimane nii ulatuslik regressioon kuni 2008. aastani toimus aastatel 1929–1933. Sel ajal läksid asjad nii halvasti, et suurte Ameerika linnade ümbruses kasvasid asulad pappkarpidest, kuna suurem osa elanikkonnast ei suutnud tööpuuduse tõttu elamispalka tagada. Iga maailma riigi arengu eripära määras nähtuse tagajärjed igale inimesele.

Maailma majanduste tihe kooseksisteerimine, enamiku riikide sõltuvus dollarist, samuti USA globaalne roll maailmaturul tarbijana on viinud selleni, et Ameerika siseprobleemid tuleb "uuesti trükkida" peaaegu kõigi riikide ellu. "Majandushiiglase" mõju alt väljusid ainult Hiina ja Jaapan. Kriis polnud nagu sinisilm. Olukord õitses järk-järgult ja süstemaatiliselt. Võimalikule majanduslikule kokkuvarisemisele viitasid tugevad tõusutendentsid. Lisaks õnnestus USA-l 2007. aastal intressimäära 4, 75% võrra vähendada. See on stabiilsusperioodile iseloomulik nähtus, mida fundamentalistlikud spekulandid ei märganud. Tasub öelda, et tõsiasi, et valuutaturul ei olnud reageeritud kursi alanemisele Ameerikas kui sellises, rääkis ka tulevastest raskustest. See, mis juhtus kriisi eelõhtul, on vaid üks nähtuse standardseid algfaase. Riikidel on sel perioodil juba probleeme, kuid nad varjavad end ega tunne end selgelt. Niipea kui ekraan oli liigutatud ja maailm nägi tegelikku olukorda, algas paanika. Midagi varjata polnud, mis viis enamikus osariikides majanduse kokkuvarisemiseni.

2008. aasta finantskriis erinevates maailma riikides

Kriisi ja selle tagajärgede peamised omadused on olemuselt üldised igas maailma riigis. Samal ajal on ka olulisi erinevusi, mis on iseloomulikud igale riigile. Näiteks maailma 25 riigist 9-s registreeriti SKT järsk tõus. Hiinas kasvas see näitaja 8, 7% ja Indias 1, 7%. Kui arvestada Nõukogude-järgseid riike, siis Aserbaidžaanis ja Valgevenes, Kasahstanis ja Kõrgõzstanis jäi SKP samaks. Maailmapank keskendus asjaolule, et 2008. aasta kriis põhjustas kogu SKT languse 2009. aastal 2, 2% kogu maailmas. Arenenud riikides oli see näitaja 3, 3%. Arengumaades ja tärkava turuga riikides ei olnud näha majanduslangust, vaid kasvu, ehkki mitte suurt, vaid 1, 2% list.

SKP languse sügavus varieerus riigiti märkimisväärselt. Suurim löök tuli Ukrainas (langus 15, 2%) ja Venemaal (7, 9%). See on kaasa toonud riikide üldise konkurentsivõime vähenemise maailmaturul. Isereguleeruvatele turujõududele lootnud Ukraina ja Venemaa kannatasid raskemate sotsiaalmajanduslike tagajärgede käes. Riigid, kes otsustasid säilitada majanduses kas käsklused või tugevad positsioonid, kannatasid kergesti "majandusliku kaose" all. Need on Hiina ja India, Brasiilia ja Valgevene, Poola. 2008. aasta kriis jättis küll teatava jäljendi igasse maailma riiki, kuid igal pool oli sellel oma tugevus ja individuaalne struktuur.

Ülemaailmne majanduskriis Venemaal: algus

2008. aasta kriisi põhjused Venemaa jaoks polnud mitte ainult välised, vaid ka sisemised. Mulla välja löömine suurriigi jalge alla oli nafta ja metallide maksumuse langus. Mitte ainult neid tööstusharusid ei rünnatud. Olukorda raskendas märkimisväärselt riigi rahapakkumise vähene likviidsus. Probleem sai alguse 2007. aastal, septembrist oktoobrini. See oli selge signaal, et raha Venemaa pankades oli peaaegu otsas. Kodanike nõudlus laenude saamiseks kohati ületas saadaolevat pakkumist. 2008. aasta Venemaa kriisi iseloomustas asjaolu, et kodumaised finantsorganisatsioonid hakkasid protsentuaalselt välismaal vahendeid laenama. Samal ajal pakkus Venemaa keskpank refinantseerimise määra 10%. 1. augustiks 2008 oli välisvõla summa riigis 527 miljardit dollarit. Ülemaailmse kriisi algusega lõpetasid lääneriigid selle aasta sügisel seoses olukorraga Venemaa rahastamise.

Venemaa peamine probleem on raha likviidsus

Venemaa jaoks moodustas 2008. aasta kriisi just rahapakkumise likviidsus. Üldised põhjused, näiteks varude langus, olid teisejärgulised. Vaatamata rahalise rubla aktsia aastasele kasvule kümne aasta jooksul 35–60%, pole valuuta tugevnenud. Kui 2008. aasta ülemaailmne kriis oli just ilmumas, moodustasid juhtivad lääneriigid teatud olukorra. Niisiis, 100 cu Iga riigi SKP vastas vähemalt 250-300 kuupmeetrile pangavarad. Teisisõnu, pankade koguvara oli 2, 5-3 korda suurem kui riikide SKP koguväärtus. Suhe 3: 1 muudab iga riigi finantsstruktuuri stabiilseks mitte ainult väliste, vaid ka sisemiste muutuste osas. Venemaal, kui algas 2008. aasta finantskriis, ei olnud 100 rubla SKT kohta rohkem kui 70–80 rubla varasid. See on umbes 20–30% vähem kui SKP rahapakkumine. See tõi kaasa likviidsuse kaotuse peaaegu kogu riigi pangandussüsteemis; pangad lõpetasid laenamise. Väike talitlushäire maailmamajanduse toimimises mõjutas kahjulikult kogu riigi elu. 2008. aasta kriisi tõttu tekkinud olukord riigis on korduv, kuni omavääringu likviidsusprobleemid on täielikult likvideeritud.

Venemaa keskpank ise põhjustas kriisi

2008. aasta kriis Venemaal leidis aset peamiselt sisemiste tegurite mõjul. Väline mõju suurendas ainult regressiooni riigis. Ajal, kui Vene Föderatsiooni keskpank otsustas intressimäära tõsta, langes toodangu tase järsult. Juba enne 2008. aasta kriisi ilmnenud reaalainete maksejõuetuse arv varieerus 2% piires. 2008. aasta lõpus tõstis keskpank refinantseerimise määra 13% -ni. Plaanide kohaselt pidi see pakkumise ja nõudluse tasakaalus olema. Tegelikult tõi see kaasa väikeste, keskmise suurusega ja eraettevõtete laenude kallinemise (18–24%). Laenud on muutunud väljakannatamatuks. Makseviivituste arv kasvas 3 korda, kuna kodanikud ei suutnud pankadele võlgu tagasi maksta. 2009. aasta sügiseks oli maksejõuetuse protsent riigis kasvanud 10-ni. Intressimäära kohta tehtud otsuse tulemuseks oli tootmismahtude järsk vähenemine ja paljude ettevõtete peatamine kogu riigis. 2008. aasta kriisi põhjused, mille riik ise suuremal määral lõi, viisid suure tarbimisnõudluse ja kõrgete majandusnäitajatega arengumaa majanduse kokkuvarisemiseni. Ülemaailmse kaose tagajärgi saab vältida, kui riigi finantsüksus süstib usaldusväärsetesse pankadesse raha. Aktsiaturu krahh ei avaldanud riigile nii olulist mõju, kuna ettevõtete majandusel on börsikaubandusega vähe pistmist ning 70% aktsiatest kuuluvad välisinvestoritele.

Globaalse kriisi põhjused

Aastatel 2008–2009 hõlmas kriis peaaegu kõiki riigi tegevussektoreid, eriti naftatööstust ja neid, mis olid otseselt seotud tööstusressurssidega. Alates 2000. aastast edukalt kasvanud suundumus tühistati. Hinnad tõusid agro-tööstuskaupadele ja "mustale kullale". Ühe barreli nafta hind saavutas tipu juulis ja püsis 147 dollaril. Peale selle kulu pole kütuse hind kunagi tõusnud. Naftahindade tõusuga tõusid kullahinnad, mis on juba tekitanud investorite kahtlusi ebasoodsa tulemuse osas.

Kolme kuu jooksul langes nafta hind 61 dollarini. Oktoobrist novembrini täheldati veel 10-dollarist hinnalangust. Indeksite ja tarbimistaseme languse peamine põhjus oli kütusehindade langus. Samal perioodil algas USA-s hüpoteeklaenude kriis. Pangad andsid inimestele kodu ostmiseks raha 130% ulatuses nende väärtusest. Madalama elatustaseme tagajärjel ei olnud laenusaajad võimelised võlgu maksma ja tagatis ei kata võlga. USA kodanike panus sulas lihtsalt meie silme all. 2008. aasta kriisi tagajärjed jätsid oma jälje enamusele ameeriklastele.

Mis oli viimane õlekõrs?

Lisaks ülalkirjeldatud sündmustele jätsid olukorra jälje mõned kriisieelsel ajal maailmas aset leidnud nähtused. Näiteks võite meenutada Prantsuse ühe suurima panga Societe Generale tavaettevõtja poolt rahapesu omastamist. Jerome Carviel mitte ainult ei süvitanud ettevõtet süstemaatiliselt, vaid näitas avalikkusele selgelt kõiki puudusi suurima finantsorganisatsiooni töös. Olukord näitas selgelt, kuidas tasuta täistööajaga kauplejad saavad hallata neid palganud ettevõtete vahendeid. See stimuleeris 2008. aasta kriisi. Paljud seostavad olukorra põhjuseid Bernard Madoffi finantspüramiidiga, mis on tugevdanud globaalse aktsiaindeksi negatiivset trendi.

Kohanemine süvendas 2008. aasta ülemaailmset finantskriisi. See on põllumajandustoodete hindade järsk tõus. Maailma aktsiaturu languse ajal on FAO hinnaindeks süstemaatiliselt tõusnud. Indeks saavutas oma maksimumtaseme 2011. aastal. Püüdes oma olukorda kuidagi parandada, hakkasid ettevõtted kogu maailmas leppima kokku väga riskantsete tehingutega, mis lõppkokkuvõttes põhjustasid suuri kaotusi. Seda saab öelda autotööstuse toodete ostude vähenemise kohta. Nõudlus vähenes 16%. Ameerikas oli see näitaja 26%, mis tõi kaasa nõudluse vähenemise metallurgiatoodete ja muude seotud tööstuste järele.

Viimane samm kaose poole oli LIBOR-i määra tõus Ameerikas. Sündmus leidis aset seoses dollari odavnemisega perioodil 2002–2008. Probleem on selles, et majanduse ja selle arengu tipptunnil oleks ülearune mõelda dollari alternatiivi uskumatult kiires tempos.