Erinevates majanduskoolides tõlgendatakse kapitali mõistet sageli erinevalt. Ricardo kirjutiste kohaselt tähistab see sõna tootmises kasutatud rahvusliku rikkuse osa. Ja Karl Marx nimetas kapitalikaupu, mis aruka kasutamise korral võimaldavad neil tootmisse investeerimise kaudu oma kvantitatiivset väärtust tõsta.

Kaasaegne kontseptsioon

Kapital ei ole midagi konkreetselt konkreetset, ei toode ega rahandus, kuid viimase osas on need loomulikult kasumi teenimise etapis tootmise ajal. See on täiesti tavaline vara realiseerumise vorm, omaniku omamoodi raha ringlus, mille eesmärk on saada teatud sissetulek. Ja seetõttu tähendab kapitali üldkontseptsioon kõike, mis võib tulu teenida. Seetõttu võib see olla nii tootmisvahend kui ka valmistoodang ja rahandus.

Läbiräägitav protsess

Kapitalitsükkel on selle pidev liikumine läbi tootmise ringluse ja sfääride, mis tagab lisaväärtuse loomise ja uue taastootmise. Turumajanduses peetakse eriti oluliseks uuenevaid finantsinvesteeringuid. See on suuresti tingitud asjaolust, et nad kuuluvad loomekategooriasse. Ja see on just see komponent, mis kannab omaenda investeeritud väärtuse vastloodud tootele täies mahus üle ja seejärel naaseb iga ringluse lõpus ärimees-tööstur sularahas, mis kvantitatiivses suhtes on suurem kui investeeritud. Sellest järeldub, et käibekapital on olnud ja on üks olulisemaid kriteeriume tootmiskasumi määramisel.

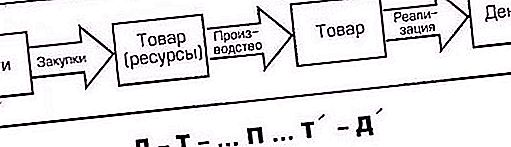

Kapitalitsükkel: valem ja etapp number 1

Kapital läbib oma liikumise käigus mitu etappi, nn etappe, mille järel ta naaseb algsesse vormi. See tähendab, et algselt sularahana edastatud, läbib see ringluse kolm etappi.

Esimene hõlmab selliseid toiminguid: kapitali, mis valemis märgitakse tähega D (raha), kulutab ettevõtja, see tähendab rahandusega inimene, tootmisvahenditele (tähistatud kui JV), aga ka tööjõule (Rs). Nii Cn kui ka Pc on kapitalitsükli selles etapis omandatud kaubad ettevõtte tootmisprotsesside korraldamiseks. Kuna tegevuse alustamiseks on vaja mitte ainult töövahendeid, mille ostmiseks läheb osa kapitalist, vaid vaja on ka palgatud töötajate teenuseid, on need valemis nimetatud ka kaupadeks - tänu raha eraldamisele oma töö eest tasumiseks.

Etapp nr 2

Lisaks muutuvad kapitali vormid, "raha" (D), "produktiivseks" (P). Tootmisprotsessi toimimise tulemusel omandab see seejärel kaubavormi (T). Toodetud kaubad erinevad muidugi esimeses etapis ostetud kaupadest, seda nii kvalitatiivselt (vastloodud toote väliste aspektide osas) kui ka kvantitatiivselt (hinnangulises tarbimiskulus pluss mis sisaldab ülejääki). Näiteks esimeses D-etapis osteti osa pealinnast õmblusmasinaid, materjale jne ja palgati ka lõikureid, õmblejaid jne., Noh, teises P-etapis õmmeldi spordidressid. See näide näitab selgelt erinevust esimese etapi ja tootmisprotsessi tulemusel saadud toodete vahel.

3. etapp

Kolmandas etapis läheb ettevõtte kapitalikäive taas ringlusse: ettevõtja toob turule ja müüb seal toodetud kaupu, saades neile kulutatud raha ja lisaks ülejäägi. Lõpptulemusena muudeti investeeritud rahalised vahendid kaubavormist (T) taas sularahaks (D).

Kolmandas etapis tähendab kapitali liikumine tööstuskaupade müüki tarbijale. Naasmine tagasi riigikassasse koos sularaha (D) jääkväärtusega tähendab, et ringliikumine on lõpule jõudnud ja algsel kujul algsesse kohta saabunud. Ainult nüüd on ärimehel juba varasemast palju suurem rahasumma. Siis alustab ta uuesti ringlust ja kapitali ringlust ühest vormist teise, juhtides seda uuesti ringluse kolme etapi kaudu. See määrab protsessi järjepidevuse.

Järjepidevuse tagamine

Ülaltoodust näeme, et kapitali ringlus toimub kolme funktsionaalselt aktiivse etapi kaudu. Seal, kus teist, see tähendab produktiivset, peetakse kõige olulisemaks, sest just selles toimub ülemäärase väärtuse loomine. Iga etapi järjestikune läbimine muudab kapitali vormi ühelt teisele. Tegelikult ei piirdu kapitali liikumine iseenesest ainult ühe tsükliga, kuna ettevõtja laseb liikumises raha ikka ja jälle sisse täiesti arusaadava eesmärgiga - pakkuda endale ja oma ettevõttele veelgi suuremat ja ühtlaselt kasvavat lisaväärtust. Ja tootmisprotsessi järjepidevus on saavutatav, kui kapital mitte ainult ei liigu ühest vormist teise, vaid on pidevalt esindatud kõigis kolmes vormis.

Käibekapitali määramine

Fondid, mis teenindavad tegevusprotsessi ja osalevad samal ajal otseselt uute kaupade loomisel ja samal ajal toodete müügi protsessis, võimaldavad käibekapitali kontseptsiooni. Selle peamine eesmärk on tagada finantstootmistsükli rütm ja järjepidevus. Omandatud tootmisvahenditel on teine nimi - "ettevõtte kapital". Selle kontseptsioon ühisettevõttena jaguneb omakorda turustatavate toodete ja teenuste (PC) loomisel osalevateks tööobjektideks, neil on ka tootmisprotsessis osalemisel funktsionaalne erinevus.

Põhimõtteline erinevus

Käibekapitali eripära on see, et seda ei tarbita, ei tarbita, vaid edendatakse mitmesuguste ettevõtlusega seotud jooksvate kulude osas. Sellise ettemakse eesmärk on varude loomine, tootmise lõpetamata elementide ehitamine, et suurendada valmistoodete arvu ja korraldada veelgi paremad tingimused selle edukaks rakendamiseks.

Investeering tootmise loomisse

Avanss tähendab seda, et kapitaliringluse käivitamiseks eraldatud vahendid tagastatakse tootmisele pärast iga tsükli lõppu, mis hõlmab:

- Toodete tootmine.

- Selle müük tarbijale.

- Müügitulu.

Lihtsamalt öeldes hüvitatakse arenenud materjalide osa saadud toodetest saadud müügist saadud tulude eest ja konkreetselt tagastatakse see algsele (D) väärtusele. Nii saab selgeks, mis on käibekapital. Seda saab iseloomustada kui organisatsiooni jaoks käivitatud rahaliste ressursside, tootmisprotsessi kehtestamise ringlust, kasutades ringlusfonde ja käibekapitali investeeringuid.

Tootmiskapital

Tööjõuvahendid hõlmavad põhivara, näiteks suurema osa rahast, töökodadest, töövahenditest ja muudest tootmise töövahenditest, omandi sisu, mis on seotud ettevõtte tulevase arengupoliitikaga, et suurendada kasumlikkust.

Olenemata ettevõtte kapitali jagunemisest nii omakapitaliks, põhiliseks, laenatud või ringlevaks, kui ka pidevaks või muutuvaks, toimub see pidevas pidevas liikumises, võttes lihtsalt mitmesuguseid vorme, kuna see on konkreetses etapis, mille kaudu rahavoog praegu toimub. fondidest.

Tootmisvahendid

Tootmisvahendid hõlmavad tööobjekte, sealhulgas materjale, tooraineid, komponente, pooltooteid jms. Kõik nad osalevad tootmistsüklis, mis lõpetab kapitalitsükli, ja samal ajal tarbitakse nad ühe sellise ringi perioodil täielikult. Selle jaoks kulutatud raha pöördub kiiresti ümber, blokeerides produktiivse tööjõu elamiskulud, luues samas tehnotootmistsüklis tarbekaupu.

Kiiruse mõõtmine

Kapitali liikumist ja käivet iseloomustavaks oluliseks hindamiskriteeriumiks on selle liikumise kiiruse määramine. Esimene kiiruse mõõtmine on ajaperioodi väärtus, mille jooksul kogu tema poolt ettemakstud rahasumma naaseb kapitalistile tulude näol, mida suurendati kasumi summa võrra. See aeg on 1 revolutsioon.

Käibekapitali kiiruse teine mõõtmine on 1 aasta jooksul tehtud arenenud investeeringu nõudmiste arv. See mõõtmine on tuletis esimesest, mis arvutatakse jagades 12 aasta kuud ühe pöörde ajaga.

Kapitali liikumist tööstussfääris eraldavaid osi eristatakse materjali ja materiaalsete tootmisvahendite individuaalsete omaduste järgi ning need pöörduvad ümber erineva kiirusega.

Mis puutub töövahenditesse, mis hõlmavad konstruktsioone, konstruktsioone, tööpinke, masinaid ja muid seadmeid, siis selliste koguste tööperiood ulatub mitmest aastast kuni mitmekümne aastani. Need on osa tööstusettevõtte materiaalsest ja tehnilisest baasist ning on järjekindlalt seotud enamiku tootmis- ja tehnoloogiliste tsüklitega.

Sihimäärused

Käibekapitali peab säilitama suurus, mis võimaldab juhtimist tootmise juhtimise optimeerimiseks. Selleks on vaja kindlaks määrata strateegiliste eesmärkide saavutamise eesmärkide määratlus.

Näiteks on tootmise rahalisteks ja majanduslikeks omadusteks selle likviidsus, see tähendab võime konverteerida varad sularahaks, et maksta maksekohustusi. Selle piisavalt kõrge tase iga ettevõtte jaoks on tegevuse stabiilsuse kõige olulisem tunnusjoon. Likviidsuse kaotamine võib põhjustada mitte ainult lisakulusid, vaid ka perioodilisi tootmisprotsessi seiskamisi.

Madal kapitalikäibe tase ei suuda tootmistegevust korralikult toetada. Seetõttu võib tekkida likviidsuse vähenemine, talitlushäired ja sellest tulenevalt väike kasum. Iga ettevõtte jaoks on olemas optimaalne tase, kus maksimaalne kasum on võimalik.