Tõhusad investeerimisprotsessid mängivad majanduse arengus üliolulist rolli, suurendades selle konkurentsivõimet. Neile dünaamilise ja alternatiivse iseloomu andmise probleem on tänapäevase Venemaa jaoks väga aktuaalne. Nende abil saavutatakse kvalitatiivselt uus tootmisvahendite tase, selle mahtude suurendamine ja uuenduslike tehnoloogiate arendamine.

Kas investeerimise teema on Venemaa jaoks asjakohane? Võib-olla saab sellele küsimusele vastuse 2013. aasta Rosstati teave, mis näitab, et välismaiste investeeringute aastavoog riigi majanduses kasvas eelmise aastaga võrreldes 40%. Üldiselt oli Venemaa majanduses akumuleeritud väliskapital eelmise aasta lõpus 384, 1 miljardit USA dollarit. Suurem osa investeeringutest (38%) on töötlevas tööstuses. 18% nende mahust investeeritakse kaubandusse ja remonti, peaaegu sama palju (17%) mäetööstusesse.

Statistika kohaselt jõudsid majandusvaatlejad 2012. aastal alates 2012. aastast investeeringute atraktiivsuse poolest maailmas kuuendale kohale ja on selle näitaja poolest SRÜ riikide seas liider. Samal 2012. aastal hõlmasid otsesed välisinvesteeringud Venemaa turule 128 suurt rajatist. Protsessi dünaamika on ilmne. Juba 2013. aastal kasvas föderaalse riikliku statistikaameti andmetel ainult Venemaa majandusse suunatud otseinvesteeringute maht 10, 1% ja ulatus 170, 18 miljardi dollarini.

Pole kahtlust, et kõik need investeeringud on tehtud mõistlikult. Esiteks hindab investor enne oma vahendite investeerimist projekti atraktiivsust äriliselt, rahaliselt, tehniliselt, sotsiaalselt.

Investeeringute atraktiivsus

Ülaltoodud statistikal on "tehniline" külg. Seda protsessi mõistetakse sügavalt vastavalt üldtuntud põhimõttele, mille kohaselt tuleks seda kõigepealt mõõta seitse korda. Investeerimis atraktiivsuse kui majandusliku kategooria põhiolemus seisneb selles, et investor määrab selle eelise vahetult enne oma kapitali investeerimist konkreetsesse ettevõttesse või projekti. Investeerimisel pööratakse temasse investeeritud raha arendamise kõigil etappidel tähelepanu alustava ettevõtte maksevõimele ja finantsstabiilsusele. Seetõttu tuleks omakorda optimeerida nii investeeringu enda struktuuri kui ka selle voogusid.

See on saavutatav, kui sellist fondiinvesteeringut teostav ettevõte korraldab süstemaatiliselt idufirmadesse tehtavate investeeringute strateegilist juhtimist. Viimane on:

- selle arengu paljutõotavate eesmärkide kaine analüüs;

- piisava investeerimispoliitika kujundamine;

- selle rakendamine vastavalt vajalikule kontrollile koos pideva kulude korrigeerimisega vastavalt turutingimustele.

Uuritakse idufirma eelnevat investeerimistegevuse mahtu, eelistatakse võimalust vähendada jooksvaid kulusid, tõsta tootmise tehnoloogilist taset.

Strateegia kujundamisel tuleb arvestada selle elluviimise õiguslikke tingimusi, hinnata majanduse segmendi korruptsiooni taset ja viia läbi turuprognoos.

Investeerimise atraktiivsuse hindamise meetodid

Need on jagatud staatilisteks ja dünaamilisteks. Staatiliste meetodite kasutamisel on lubatud oluline lihtsustamine - kapitali maksumus on ajas püsiv. Staatiliste investeeringute efektiivsuse määrab tasuvusaeg ja efektiivsuse suhe. Sellistest akadeemilistest näitajatest on vähe praktilist kasu.

Reaalmajanduses kasutatakse investeeringute hindamiseks sagedamini dünaamilisi näitajaid. Selle artikli teema on üks neist - nüüdispuhasväärtus (NPV, tuntud ka kui NPV). Tuleb märkida, et lisaks sellele kasutage selliseid dünaamilisi parameetreid nagu:

- sisemine tootlus (IRR);

- investeeringutasuvus (PI);

- diskonteeritud tasuvusaeg (DPP).

Kuid sellest hoolimata jääb ülaltoodud näitajate hulgas praktikas keskne koht nüüdispuhasväärtusele. Võib-olla on põhjus selles, et see parameeter võimaldab teil korrelatsiooni põhjuse ja tagajärje vahel - kapitaliinvesteeringud nende tekitatud rahalaekumiste summaga. Selle sisus sisalduv tagasiside on viinud selleni, et NPV-d võetakse standardseks investeerimiskriteeriumiks. Mida see näitaja ikkagi alahindab? Neid küsimusi käsitleme ka artiklis.

NPV määramise põhivalem

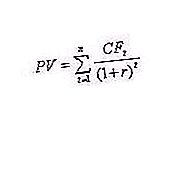

Neto nüüdisväärtusele viidatakse rahavoo diskonteerimismeetoditele või DCF meetoditele. Selle majanduslik tähendus põhineb IC-i investeerimiskulude ja korrigeeritud tulevaste rahavoogude võrdlusel. Põhimõtteliselt arvutatakse NPV järgmiselt (vt valem 1): NPV = PV - Io, kus:

- PV - praegune rahavoo väärtus;

- Io on alginvesteering.

Ülaltoodud NPV valem lihtsustab sularaha sissetulekut.

Soodushinna ja ühekordne investeerimisvalem

Muidugi peab ülaltoodud valem (1) olema keeruline, vähemalt selleks, et selles näha allahindluse mehhanismi. Kuna raha sissevool jaotub aja jooksul, diskonteeritakse see spetsiaalse koefitsiendi r abil, mis sõltub investeeringu maksumusest. Parameetri diskonteerimisel saavutatakse erinevate sündmuste rahavoogude võrdlus (vt valem 2), kus:

-

r on allahindlus;

- CF t - investeerimismaksed t aasta jooksul;

- n on projekti etappide arv.

NPV valem peaks arvestama rahavooge, mida on kohandatud investori analüütikute määratud allahindlusega (koefitsient r), nii et investeerimisprojekti puhul võetakse reaalajas arvesse nii raha sissevoolu kui ka väljavoolu.

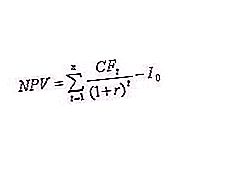

Eespool kirjeldatud meetodi kohaselt saab investeeringute tulemuslikkuse parameetrite suhet matemaatiliselt kirjeldada. Milline muster väljendab valemit, mis määratleb NPV olemuse? See näitaja kajastab rahavoogusid, mille investor on saanud pärast investeerimisprojekti rakendamist ja selles ette nähtud kulude katmist (vt valem 3), kus:

- CF t - investeerimismaksed t aasta jooksul;

- Io - alginvesteering;

- r on allahindlus .

Neto nüüdisväärtus (ülaltoodud NPV valem) arvutatakse riskide ja teatava aja jooksul realiseeritud rahalaekumiste vahena esialgsest investeeringust. Seetõttu on selle majanduslik sisu (see tähendab valemi praegust versiooni) kasumit, mille investor saab võimsa ühekordse alginvesteeringuga, see tähendab projekti lisandväärtusega.

Sel juhul räägime NPV kriteeriumist. Valem (3) on juba kapitaliinvestori reaalsem tööriist, kaaludes investeeringu tegemise võimalust hilisemate eeliste seisukohast. Tegutsedes praegusel ajahetkel realiseeritud rahavoogudega, on see investori kasumi näitaja. Selle tulemuste analüüs mõjutab tõesti tema otsust: teha investeeringuid või loobuda neist.

Mida räägivad investorile negatiivsed NPV väärtused? See projekt on kahjumlik ja investeeringud sellesse kahjumlikud. Tal on positiivse NPV-ga vastupidine olukord. Sel juhul on projekti investeeringute atraktiivsus kõrge ja vastavalt on selline investeerimisäri kasumlik. Kuid olukord on võimalik, kui nüüdispuhasväärtus on null. On uudishimulik, et sellistes olukordades tehakse investeeringuid. Mida NPV investorile annab? See investeering suurendab ettevõtte turuosa. See ei too kasumit, kuid tugevdab ettevõtte olukorda.

Neto nüüdisväärtus koos mitmeastmelise investeerimisstrateegiaga

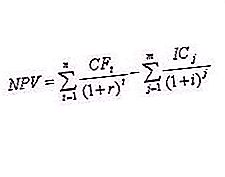

Investeerimisstrateegiad muudavad meid ümbritsevat maailma. Sellel teemal tuntud, kuulus Ameerika kirjanik ja ärimees Robert Kiyosaki ütles, et riskantne pole mitte investeering ise, vaid juhtimise puudumine. Samal ajal sunnib pidevalt arenev materiaalne ja tehniline baas investoreid mitte ühekordseteks, vaid perioodilisteks investeeringuteks. Investeerimisprojekti NPV määratakse sel juhul järgmise valemi abil (3), kus m on investeerimistegevuse aastaarv, I on inflatsioonikoefitsient.

Valemi praktiline kasutamine

Ilmselt on valemi (4) järgi arvutuste tegemine ilma abivahendeid kasutamata üsna vaevarikas asi. Seetõttu on investeeringutasuvuse indikaatorite arvutamise tava spetsialistide loodud tabeliprotsessorite (näiteks Excelis rakendatud) abil üsna tavaline. Iseloomulikult tuleks investeerimisprojekti netoväärtuse hindamiseks arvestada mitmete investeerimisvoogudega. Samal ajal analüüsib investor kolme strateegiat korraga, et lõpuks selgitada kolm küsimust:

- kui palju investeeringuid on vaja ja kui palju etappe;

- kust leida täiendavaid finantseerimisallikaid, vajadusel laenu anda;

- Kas kavandatav tulu ületab investeeringuga seotud kulusid?

Kõige tavalisem viis - investeerimisprojekti tegeliku elujõulisuse praktiline arvutamine - on selle jaoks parameetrite NPV 0 määramine (NPV = 0). Tabelvorm võimaldab investoritel erinevaid strateegiaid hõlpsalt tutvustada ja selle tulemusel valida investeerimise tulemusel optimaalseima võimaluse investeerimise tulemusel, ilma lisaajata, spetsialistidelt abi küsimata.

Exceli kasutamine NPV määramiseks

Kuidas teevad investorid Excelis ennustatavaid NPV-arvutusi? Allpool tuuakse sellise arvutuse näide. Investeerimisprotsessi tõhususe määramise võimaluse väga metoodiline toetamine põhineb spetsiaalsel sisseehitatud NPV-funktsioonil (). See on keeruline funktsioon, mis töötab mitmete argumentidega, mis on konkreetsed neto nüüdisväärtuse määramise valemi jaoks. Näidake selle funktsiooni süntaksi:

= NPV (r; Io; C4: C11), kus (5) r on diskontomäär; Io - alginvesteering

CF1: CF9 - projekti rahavoog 8 perioodil.

|

CF-i investeerimisprojekti etapp |

Rahavoog (tuhat rubla) |

Soodustus |

Puhas nüüdisväärtus NPV |

|

1 |

-2000 |

10.00% |

186, 39 tuhat rubla |

|

2 |

800 |

||

|

3 |

1000 |

||

|

4 |

1100 |

||

|

5 |

-1840 |

||

|

6 |

520 |

||

|

7 |

840 |

||

|

8 |

1100 |

||

|

9 |

-600 |

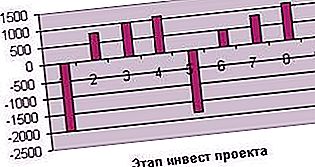

Üldiselt põhineb 2, 0 miljoni rubla esialgsel investeeringul. ja sellele järgnenud rahavood investeerimisprojekti üheksas etapis ja diskontomäär 10%, on NPV nüüdisväärtus 186, 39 tuhat rubla. Rahavoogude dünaamikat saab esitada järgmise diagrammi kujul (vt diagramm 1).

Diagramm 1. Investeerimisprojekti rahavood

Seega võime järeldada selles näites toodud investeeringu tasuvuse ja väljavaadete kohta.

Neto nüüdisväärtuse graafik

Kaasaegset investeerimisprojekti (IP) käsitletakse majandusteoorias nüüd kapitaliinvesteeringute pikaajalise kalendriplaani vormis. Igal ajahetkel iseloomustavad seda teatud sissetulekud ja kulud. Peamine tuluartikkel on tulu kaupade ja teenuste müügist, mis on sellise investeeringu peamine eesmärk.

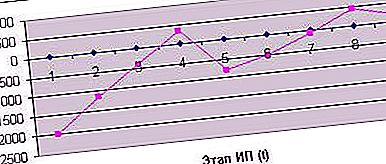

NPV-diagrammi koostamiseks peaksite kaaluma, kuidas see funktsioon käitub (rahavoogude olulisus), sõltuvalt argumendist - erinevate NPV väärtuste investeeringute kestusest. Kui ülaltoodud näite korral saame selle üheksandal etapil eraviisilise diskonteeritud tulu koguväärtuseks 185, 39 tuhat rubla, siis, piirdudes selle kaheksa etapiga (näiteks ettevõtte müümine), saame netoväärtuse 440, 85 tuhat rubla. Perekonnale - me kaotame (-72, 31 tuhat rubla), kuus - kaotus muutub märkimisväärseks (-503, 36 tuhat rubla), viis - (-796, 89 tuhat rubla), neli - (-345, 60 tuhat rubla), kolm - (-405, 71 tuhat rubla), piirdudes kahe etapiga - (-1157, 02 tuhat rubla). Näidatud dünaamika näitab, et projekti netoväärtus kipub pikaajaliselt tõusma. Ühest küljest on see investeering kasumlik, teiselt poolt on oodata investorite stabiilset kasumit umbes alates seitsmendast etapist (vt diagramm 2).

Skeem 2. Ajakava NPV

Investeerimisprojekti valiku valimine

Diagrammi 2 analüüs näitab võimaliku investori strateegia jaoks kahte alternatiivset varianti. Nende olemust saab tõlgendada väga lihtsalt: "Mida valida - vähem kasumit, kuid kohe või rohkem, kuid hiljem?" Ajakava järgi otsustades saavutab NPV (nüüdispuhasväärtus) investeerimisprojekti neljandas etapis ajutiselt positiivse väärtuse, kuid pikema investeerimisstrateegia korral oleme jõudmas stabiilse kasumlikkuse faasi.

Lisaks märgime, et NPV väärtus sõltub diskontomäärast.

Milline diskontomäär arvestab?

Valemite (3) ja (4) üheks komponendiks, mille järgi projekti NPV arvutatakse, on teatav diskontomäär, nn määr. Mida ta näitab? Enamasti oodatav inflatsiooniindeks. Jätkusuutlikus ühiskonnas on see 6–12%. Ütleme veel: diskontomäär sõltub otseselt inflatsiooniindeksist. Tuletage meelde tuntud tõsiasja: riigis, kus inflatsioon ületab 15%, muutuvad investeeringud kahjumlikuks.

Meil on võimalus seda praktikas testida (meil on näide NPV arvutamiseks Exceli abil). Tuletame meelde, et meie arvutatud NPV investeeringuprojekti üheksandal etapil diskontomääraga 10% on 186, 39 tuhat rubla, mis näitab kasumit ja huvitab investorit. Asendage diskontomäär Exceli tabelis 15% -ga. Mida näitab NPV () funktsioon meile? Kahjum (ja see üheksaetapilise investeerimisprogrammi lõppedes!) On 32, 4 tuhat rubla. Kas investor nõustub sarnase diskontomääraga projektiga? Üldse mitte.

Kui enne NPV arvutamist vähendame tingimata allahindlust 8% -ni, siis muutub pilt vastupidiseks: nüüdispuhasväärtus tõuseb 296, 08 tuhande rubla juurde.

Nii demonstreeritakse madala inflatsiooniga stabiilse majanduse eeliseid edukate investeeringute jaoks.

Suurimad Venemaa investorid ja NPV

Mida toob kaasa edukat investorit arvestav võitmisstrateegia? Vastus on lihtne - edu! Esitame eelmise aasta tulemuste põhjal Venemaa suurimate erainvestorite reitingu. Esimese positsiooni hõivab Mail.ru Grupi kaasomanik Juri Milner, kes asutas fondi DTS. Ta investeerib edukalt Facebooki, Groupon Zygnasse. Tema investeeringu suurus on tänapäeva jaoks sobiv. Võib-olla seetõttu hõivab ta maailma edetabelis 35. koha, nn Midase nimekirja.

Teine positsioon kuulub Viktor Remshyle, kes viis 2012. aastal läbi hiilgava tehingu müüa 49, 9% Beguni teenusest.

Kolmanda positsiooni hõivab Leonid Boguslavsky, umbes 29 Interneti-ettevõtte, sealhulgas megastoori Ozon.ru kaasomanik. Nagu näete, investeerivad kolm suurimat kodumaist erainvestorit Interneti-tehnoloogiatesse, st immateriaalse tootmise valdkonda.

Kas see spetsialiseerumine on juhuslik? Proovige vastust leida NPV määramise tööriistade abil. Ülaltoodud investorid sisenevad Interneti-tehnoloogia turu eripära tõttu automaatselt madalama allahindlusega turule, maksimeerides nende eeliseid.